- · 《计算机产品与流通》栏[06/28]

- · 《计算机产品与流通》收[06/28]

- · 《计算机产品与流通》投[06/28]

- · 《计算机产品与流通》征[06/28]

- · 《计算机产品与流通》刊[06/28]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

这是一篇解读中美资产证券化发展模式的文章

作者:网站采编关键词:

摘要:伴随全球经济一体化,各大经济体也逐步融入到世界范围的经济大潮中。企业的经营贸易环境面临着资金端和资产端的巨大变化,以中美资产证券化为代表的结构性融资市场发展十分迅

伴随全球经济一体化,各大经济体也逐步融入到世界范围的经济大潮中。企业的经营贸易环境面临着资金端和资产端的巨大变化,以中美资产证券化为代表的结构性融资市场发展十分迅速,其发展模式从很大程度上推动了全球资本市场的创新。

资产证券化的内涵及发展路径

对投资者而言,资产证券化(Asset-backed Securities,简称ABS)是指企业或者金融机构将其能产生未来的现金收益的资产加以组合,然后以其现金流为支持发行证券产品出售给投资者的过程。对于发起人来说,资产证券化实际上通过出售存量资产来实现融资;对于投资者来说,资产证券化是一种特殊的债券,它以基础资产现金流为本息支持,投资者可以根据偏好持有不同层级的证券产品。

资产证券化的产品分类极其丰富,大致可以分为图1所示以下几类:

目前,美国惯用的分类方式是按照基础资产类型划分,通常将基于房地产抵押贷款的资产证券化称为不动产抵押贷款支持证券化(Mortgage Backed Securitization 简称MBS),可以进一步细分为个人住房抵押贷款证券化(RMBS)和商业地产抵押贷款证券化(CMBS);其余的则称为资产支持证券,ABS又分为狭义的ABS和CDO(担保债务凭证)。狭义的ABS即除去了CDO后的ABS,汽车贷款、信用卡应收款和学生贷款是3种最重要的ABS标的资产。

目前,美国惯用的分类方式是按照基础资产类型划分,通常将基于房地产抵押贷款的资产证券化称为不动产抵押贷款支持证券化(Mortgage Backed Securitization 简称MBS),可以进一步细分为个人住房抵押贷款证券化(RMBS)和商业地产抵押贷款证券化(CMBS);其余的则称为资产支持证券,ABS又分为狭义的ABS和CDO(担保债务凭证)。狭义的ABS即除去了CDO后的ABS,汽车贷款、信用卡应收款和学生贷款是3种最重要的ABS标的资产。

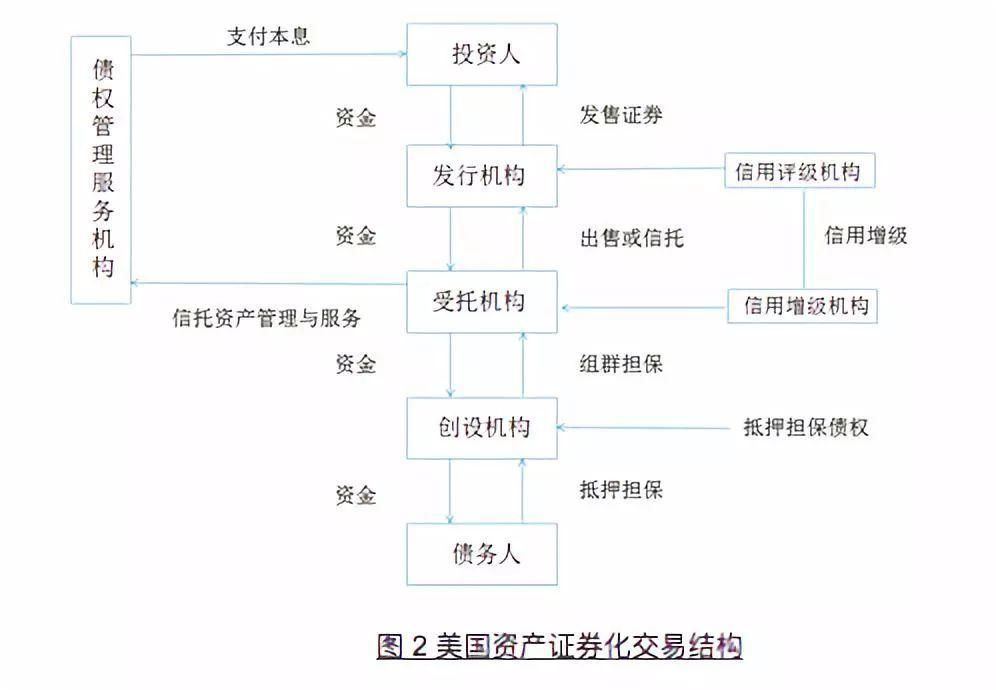

美国的交易结构大体由原始权益人、特设信托机构和投资者三类主体构成。原始权益人为住房抵押贷款机构,把自己所持有的特定资产用“真实出售”的方式过户给特殊目的载体(SPV),SPV在拥有了该资产的所有权后,发行以此为抵押的证券筹集资金,筹集到的资金给投资者还本付息。在转让过程中,信用评级机构对交易机构和资产支持证券评级,将证券分为优先证券和次级证券,进行金融担保。也能用评估、担保或者保险多种方式将SPV信用升级,通过改善发行条件,从而吸引更多投资者。最后,服务机构向原始债务人收款,然后将源自证券化抵押债权所产生的资金交给SPV受托人,受托人给投资者还本付息。

交易结构如下图2所示:

中国的资产证券化与美国发展有以下几点不同:

中国的资产证券化与美国发展有以下几点不同:

1、发展阶段不同:美国资产证券化市场已经逐渐成熟,产品已是市场上重要的融资工具,相比之下中国市场处于起步阶段,有待进一步发展完善。

2、政府干预方式不同:美国采用的是市场方式对资产证券化市场进行干预,而中国市场是政府文件干预,未形成市场化。

3、投资者构成不同:美国市场中投资者是多样化的,而中国是商业银行占据主导地位。

4、主要产品类型不同:美国市场在基础资产类型和信用评级都呈现出多样化,中国市场缺乏多样性,基础资产类型和信用评级主要集中在对公贷款和投资级别。

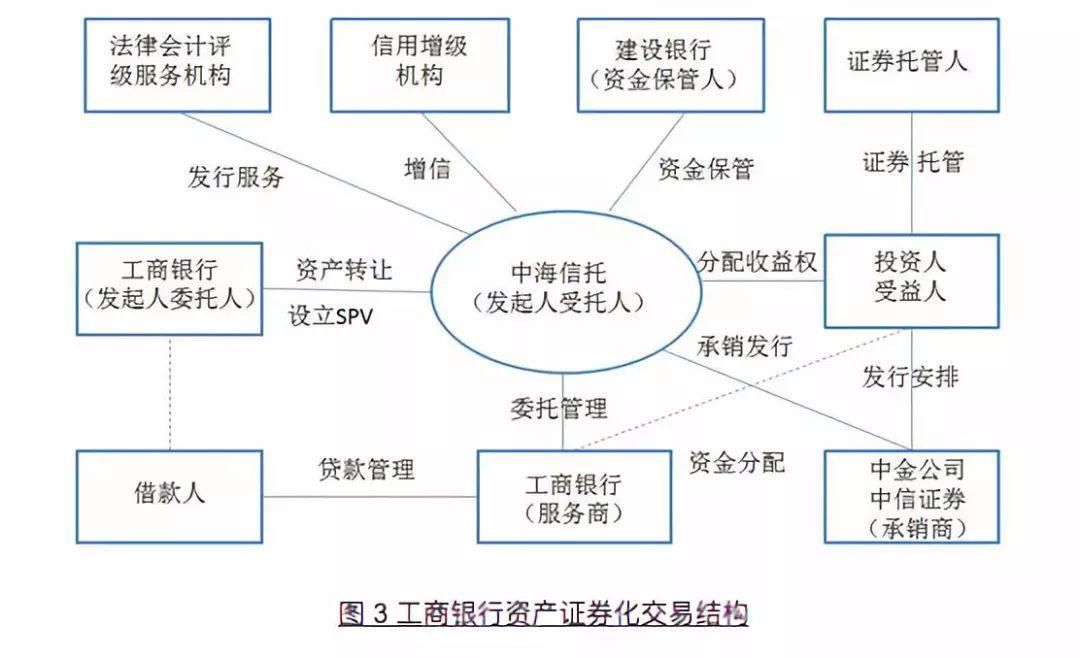

资产证券化在我国的发展时间较短,却演变出央行和银监会主管的信贷资产证券化、证监会主管的企业资产证券化、交易商协会主管的资产支持票据和保监会主管的项目资产支持计划4种模式。对于这四种资产证券化运作模式.其具备大体一致的交易结构如下图3所示,以工商银行2013年信贷ABS产品为例:

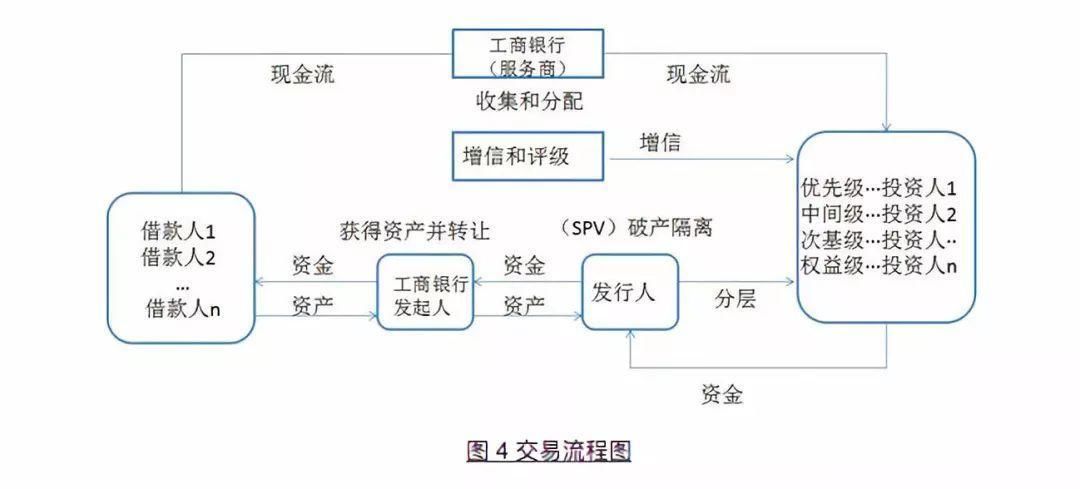

一般地,可以将资产证券化交易流程概括为以下三步,如图4所示:

一般地,可以将资产证券化交易流程概括为以下三步,如图4所示:

(1)将需要证券化的资产转移给发起人工商银行中海信托成立的SPV,该转移一般需要构成“真实出售”。

(2)SPV将资产池的现金流进行重组、分层和信用增级后发行有价证券,出售证券所得用于从发起人工商银行处购买资产。

(3)服务商工商银行将资产池资金回收分配,归还投资人的本金和利息,剩余部分为发起人工商银行收益。

从某种程度上来说,中美资产证券化的发展路径有相似之处。众所周知,资产证券化起源于二十世纪七十年代的美国,准确地说,第一单资产证券化产品诞生于美国的住房抵押贷款市场。为了解决市场的资金需求,1970年,在“吉利美”的担保下,发行了第一单MBS产品--吉利美抵押贷款转手证券GNMA,开启了美国资产证券化时代。

从某种程度上来说,中美资产证券化的发展路径有相似之处。众所周知,资产证券化起源于二十世纪七十年代的美国,准确地说,第一单资产证券化产品诞生于美国的住房抵押贷款市场。为了解决市场的资金需求,1970年,在“吉利美”的担保下,发行了第一单MBS产品--吉利美抵押贷款转手证券GNMA,开启了美国资产证券化时代。

追溯美国资产证券化历史,其发展大致可分为三阶段:20世纪30年代经济大萧条时期至60年代末期;70年代初期至80年代中期;80年代中期至今。70年代之前,资产证券化在美国并没有太大的进展,但是住房抵押贷款从中短期型贷款向标准化长期贷款的转型和二级市场的建立与发展为MBS的发展奠定了基础。70年代初期至80年代中期,是美国资产证券化兴起的时期,作为典型代表的MBS逐步完善并初具市场规模,同时新型的MBS创新品种开始出现。80年代中期开始,资产证券化逐渐走向成熟,开始在各个领域大量运用,各种ABS产品如同雨后春笋不断涌现。更重要的是,资产证券化得到全球各大经济体的普遍认可,开始在世界范围内应用发展。

文章来源:《计算机产品与流通》 网址: http://www.jsjcpylt.cn/zonghexinwen/2020/1103/616.html

上一篇:2019年农村电子商务培训实施方案

下一篇:基金大举调仓,计算机板块