- · 《计算机产品与流通》栏[06/28]

- · 《计算机产品与流通》收[06/28]

- · 《计算机产品与流通》投[06/28]

- · 《计算机产品与流通》征[06/28]

- · 《计算机产品与流通》刊[06/28]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

流通协会:经销商库存指数双降,预计2021年将一

作者:网站采编关键词:

摘要:“瑞雪兆丰年,普遍降雪也预示着汽车流通行业将迎来较好的年头,也是值得期待的一年。预计市场从2021年就会恢复同比正增长的发展态势,扭转前两年下滑趋势。”中国汽车流通协会

“瑞雪兆丰年,普遍降雪也预示着汽车流通行业将迎来较好的年头,也是值得期待的一年。预计市场从2021年就会恢复同比正增长的发展态势,扭转前两年下滑趋势。”中国汽车流通协会副秘书长郎学红表示,自2018年汽车市场出现下滑以来,车市进入三年调整期。2020年车市遇疫情侵蚀,经销商步履维艰。进入新的一年,经销商普遍预计将一扫2018年以来的阴霾。

库存指数持续向好

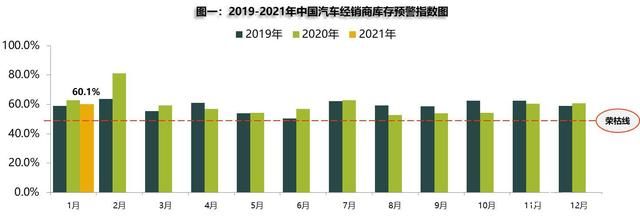

根据中国汽车流通协会最新一期“中国汽车经销商库存预警指数调查显示,2021年1月汽车经销商库存预警指数为60.1%,库存预警指数仍位于高位。但郎学红指出,在疫情出现反复的背景下下,经销商库存环比下降0.6个百分点,同比下降2.6个百分点,没有出现高起,是向好的表现。

具体来看,从分指数情况看,1月份库存指数、市场需求指数、平均日销量指数大幅下降,反应汽车消费需求不足,终端销量不振。从业人员指数、经营状况指数环比上升,经销商的经营压力不减。

郎学红认为,1月临近春节再加上部分地区疫情防控的升级,回乡返城人员减少,客流下降,消费者购车节奏放缓,市场需求下滑。此外,2020年12月,多数利好政策进入收尾期,刺激消费者购车,市场获得了翘尾行情,透支一部分1月市场,销量下滑。

从区域指数情况看,1月全国总指数为60.1%。其中,北区指数为64.6%,东区指数为59.7%,西区指数为54.6%,南区指数为56.3%。北方地区由于疫情因素,消费者进店购车等节奏放缓,库存压力较大。

从分品牌类型指数看,1月进口&豪华品牌指数、自主品牌指数、主流合资品牌环比下降。其中,由于农村居民在春节前购买大件的传统,自主品牌压力较上月减小,库存得以消化。

对于接下来的预期,郎学红表示,1、2月进入传统淡季,加之受疫情复发影响,短期市场支撑不足,预计2月销量将持续下滑,但是好的方面经销商开始保价销售,有助于经销商经营状况改善。

经销商盈利状况明显改善

值得一提的是,受新冠疫情的影响,2020年汽车市场跌宕起伏,经销商经历了停产停工,生存压力进一步增大。为此,流通协会2020年全国汽车经销商生存状况调查于1月初正式启动,调查覆盖近40余家经销商集团,600余家单店,共回收有效问卷1008份。

调查显示,2020年上半年,汽车市场处于负增长状态,在厂家推出帮扶政策下,经销商生存压力得到缓解。进入下半年,市场快速回暖,全年汽车经销商生存状况明显改善,亏损面比上年下降。

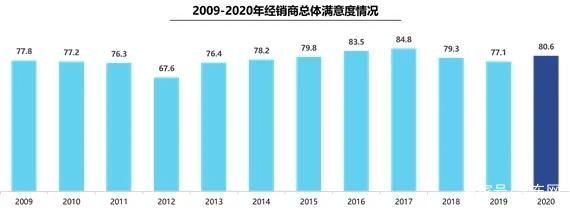

中国汽车流通协会产业协调部李克指出,疫情期间厂家及时出台对经销商的帮扶政策,得到广大经销商的认可,也是2020年经销商满意度提升的重要因素。

具体来看,2020年经销商总体满意度有所回升,升至80.6分。从品牌类型来看,高端/进口品牌的得分最高,为86.5分,上升4.0分;自主品牌得分为79.3分,提升4.4分。

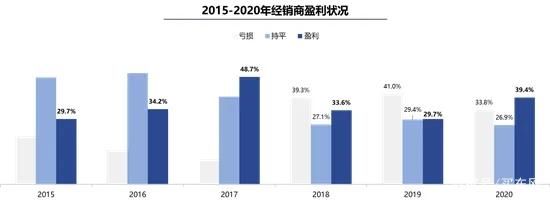

经营状况方面,2020年完成全年销售目标的经销商占比升至34.7%,另有7.8%的经销商目标完成率在50%以下。豪华/进口品牌完成情况相对较好,超过50%经销商完成年度目标。此外,经销商新车销售价格倒挂情况继续存在,但有明显改善,销商新车毛利率由上年的-0.01%回升至1.3%。

库存方面,2020年汽车经销商全年的库存水平好于2019年。李克指出,在经历了近两年汽车销量大幅下滑,库存高企后,2019年开始经销商集团加大对库存的管理,设立库存的熔断机制,加上2020年厂家下调年度目标、取消疫情严重月份的考核等一系列帮扶政策,减轻了经销商的库存压力。

整体来看,通过调查反馈,高任务指标、库存压力大、售后产值减低、人员流失严重等是困扰经销商的主要因素。为此,经销商希望厂家制定并落实好区域管控措施,减少库存,避免恶性价格竞争,针对2021年汽车市场诸多不确定因素,准确预测市场变化,合理安排生产和销售计划,提升经销商的盈利能力。

面对接下来的市场预期,流通协会调查显示,经销商对2021年汽车市场的信心提升。疫情逐步稳定,以及促进汽车消费政策的持续,将有助于汽车市场从下行趋势走出,实现正增长。

文章来源:《计算机产品与流通》 网址: http://www.jsjcpylt.cn/zonghexinwen/2021/0214/750.html